让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着升值税法和奉行条例从本年起奉行股票配资实盘交易规则_平台制度解析,联系配套国法密集出台。

2月2日,财政部 税务总局公布了三则升值税法则配套文献,分别是《对于升值税进项税额抵扣等关系事项的公告》(下称《进项税抵扣公告》)、《弥远金钱进项税额抵扣暂行主义》(下称《弥远金钱抵扣主义》)和《升值税预缴税款治理主义》(下称《预缴税主义》),对升值税法和奉行条例联系规章进一步细化,确保法律更好地落地。

对于升值税一般纳税东谈主而言,升值税税额是由销项税额抵扣进项税额,因此进项税额越大,缴税越少。上述《进项税抵扣公告》和《弥远金钱抵扣主义》事关企业进项税额些许,因此备受眷注。

《进项税抵扣公告》进一步明确了联系进项税额抵扣细节。

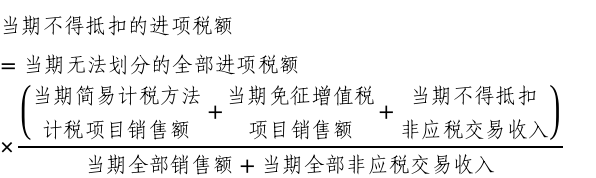

比如,升值税法奉行条例第二十三条称,一般纳税东谈主购进货品(不含固定金钱)、劳动,用于浅显计税要领计税状貌、免征升值税状貌和不得抵扣非应税来回而无法诀别不得抵扣的进项税额的,应当按照销售额大约收入占比逐期规画当期不得抵扣的进项税额,并于次年1月的纳税讲述期内进行全年汇臆想帐。

那么上述条目中不得抵扣进项税额究竟怎样规画?《进项税抵扣公告》给出了瞩目规画公式:

上海国度司帐学院副素养葛玉御告诉第一财经,上述公式是一个新的本体。比如企业买了10万块钱的原材料,同期用于了一般计税应税来回、浅显计税、免税、不得抵扣非应税来回,按照升值税法背面三项用途不行抵扣进项税额,但企业不知谈到底有些许原材料用在这三项上头。而上述公式即是科罚这一问题,通过公式不错规画出来当期不得抵扣的进项税额。

与此前升值税规章比较,升值税法及奉行条例明确一般纳税东谈主原值超越500万元的单项弥远金钱购进时先全额抵扣进项税额,尔后在用于搀杂用途时刻,凭证调理年限规画五类不允许抵扣状貌对应的不得从销项税额中抵扣的进项税额,逐年调理。

而上述《弥远金钱抵扣主义》明确了弥远金钱鸿沟、弥远金钱进项税额抵扣要领、弥远金钱处置、精深治理等,确保了上述规章落地。

升值税法奉行条例第四十五条明确了需预缴税款联系情形。而《预缴税主义》明确了联系预缴税款具体操作细节。

具体来看,《预缴税主义》明确了五大情形预缴税操作细节,包括跨地级行政区(直辖市下辖县区)提供建筑劳动;采纳预收款样子提供建筑劳动;采纳预售样子销售房地产状貌;转让大约出租与纳税东谈主机构地方地不在团结县(市、区、旗)内的不动产;油气田企业跨省、自治区、直辖市销售与分娩原油、自然气联系的劳动,并明确联系征收治理。

2月2日,国度税务总局还发布了升值税新政过渡期的《对于调理升值税纳税讲述关系事项的公告》(以下简称《纳税讲述公告》),对升值税纳税讲述联系事项作出优化调理,匡助纳税东谈主更准确、简便完成升值税讲述。

该《纳税讲述公告》主要调理本体包括:凭证“劳务”并入“劳动”鸿沟的计谋变化,一般纳税东谈主主表中联系栏次填报口径彭胀至劳动、无形金钱和不动产;依据销售额界说调理,优化差额扣除项野心填报鸿沟;凭证起征点计谋的变化,明确小规模纳税东谈主主表华夏填报享受小微企业免征升值税计谋的销售额和税额联系栏次,调理为填报未达起征点的免税销售额和免税额;凭证油气田企业预缴升值税的新要求,在《升值税及附加税费预缴表》增设“分娩生涯劳动”状貌。

举报 第一财经告白互助,请点击这里此本体为第一财经原创,文章权归第一财经统统。未经第一财经籍面授权,不得以任何样子加以使用,包括转载、摘编、复制或建设镜像。第一财经保留讲究侵权者法律职守的权力。如需得回授权请磋磨第一财经版权部:banquan@yicai.com 文章作家

陈益刊

联系阅读 企业金钱重组转让金融商品、无形金钱不征升值税

企业金钱重组转让金融商品、无形金钱不征升值税金钱重组金钱转让不纳税鸿沟扩大,并允许抵税

9 251 10小时前 建筑业一项升值税优惠计谋取消:“甲供材”不行浅显计税

建筑业一项升值税优惠计谋取消:“甲供材”不行浅显计税甲供工程按3%浅显计税样子从本年起取消,适用9%升值税税率

683 昨天 16:30 宽带、短信等升值税税率由6%提升至9%,会加价吗?

宽带、短信等升值税税率由6%提升至9%,会加价吗?中国三大电信运营商受升值税税率提升,收入和利润会产生一定负面影响。

10 729 02-01 20:53 官宣!适用9%和6%升值税税率鸿沟定了

官宣!适用9%和6%升值税税率鸿沟定了升值税两档优惠税率适用鸿沟进一步昭彰。

258 02-01 15:05 官宣!升值税5%征收率保留,不会降至3%

官宣!升值税5%征收率保留,不会降至3%营改增前的房地产销售、不动产租出仍保握5%征收率股票配资实盘交易规则_平台制度解析

1186 02-01 10:52 一财最热 点击关闭股票配资实盘交易规则_平台制度解析提示:本文来自互联网,不代表本网站观点。