让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

股票配资网大全

股票配资网大全

作家 | 刘银平

起原 | 独角金融

2025年10月,“助贷新规”详情空闲落地,照旧“高息覆盖风险”的马虎模式,在24%的利率红线前轰然倒塌。银行资金方严格推广“名单制”料理,即等于头部平台,也难掩减弱的寒意。行业正资格一场从“流量驱动”到“时代驱动”回身。

但强监管下乱象犹存。近日金融监管总局约谈5家助贷平台,直指失误宣传、利率超标、暴力催收等问题,其中就包括信用飞。监管指出的问题,正是信用飞永久以来的投诉重灾地。

1

覆盖在24%下的利率“障眼法”

从金融监管总局对助贷平台的条款来看,要点提到了要了了明确袒露假贷居品息费信息,这亦然助贷平台最严重也最无数的问题。

《最高手民法院对于进一步加强金融审判责任的些许看法》第二条第2款明确:“借款东说念主以贷款东说念主同期主见的利息、复利、罚息、背约金和其他用渡过高,权贵背离实质赔本为由,请求对统共跨越年利率24%的部分给以调减的,应予撑合手,以灵验裁减实体经济的融资成本”。

该条文被解读为,借款东说念主单笔贷款支付的融资成本不跨越24%,在一些诉讼案件中,对于贷款居品年利率跨越24%部分的收费将不予撑合手。

2025年10月1日实施的《对于加强买卖银行互联网助贷业务料理普及金融事业质效的见告》(即“助贷新规”),将担保费、事业费等全部计入详尽融资成本,确保借款东说念主实质承担年化利率不跨越24%。

图源:罐头图库

素喜智研高等研究员苏筱芮暗意:“315前夜监管初次奏凯约谈助贷平台,是互联网助贷业务畛域的一个紧迫里程碑,反应出监管的关心点已从合手牌金融机构本人,启动移向了金融机构相助的互联网平台助贷机构,属于对互联网助贷行业发起的一场系统性、全链条治理四肢的紧迫转向。”

“相接315当晚袒露的《个东说念主贷款业务昭示详尽融资成本章程》文献看,无论是合手牌金融机构居品照旧助贷渠说念,统统个贷业务必须通过‘详尽融资成本昭示表’展示年化详尽成本,跨越24%的违法利率部分将无处遁形。”苏筱芮称。

新规实施之后,头部平台主动剥离年利率高于24%的超高利率客户,纷纷将年化利率上限从36%降至24%。

当今信用飞平台上的借款居品显现年化(单利)6.5%-24%优质可享。不外,字据多家媒体及花消者反馈,信用飞贷款居品利率冲突24%的情况是无数鼎沸。

2025年11月末,即助贷新规实施近两个月后,字据《济南日报》旗下“大鱼财经责任室”报说念,记者在信用飞APP借款时,平台提供了一笔23.99%+债务料理商榷事业费模式的贷款,借款500元,期限6个月,每月除需还89.26元,还需要支付3元的事业费。每个月还款92.26元的话,由此筹算得出的年化利率约为36%。

信用飞客服讲解,钞票料理公司为借款东说念主提供债务分析商榷、财务情状会诊、合规商榷等一系列专科事业,进而收取事业费。实质上,这亦然助贷市集较为常见的“24%+AMC”收费模式。

但在助贷新规之下,非论是绑定资管公司、保障公司、融担公司,照旧重迭会员职权,都行欠亨了。24%年化利率指的是贷款居品包含统统用度在内的详尽利率。

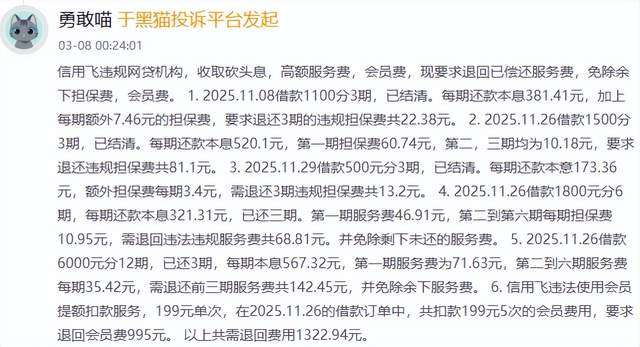

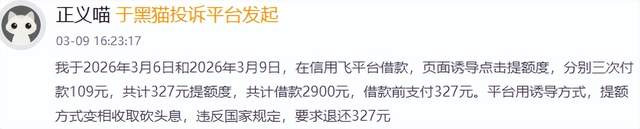

在“黑猫投诉”平台,关联信用飞“印子钱”“砍头息”的投诉居高不下。

字据3月8日某花消者的投诉,其在2025年11月先后在信用飞借款5笔,每一笔都收取了担保费。其中,11月8日借了1100元,分3期还,每期除了还款本息381.41元,还要稀奇支付7.46元的担保费,字据IRR利率筹算器筹算得出,要是不算担保费,年利率为23.97%,要是加上担保费,实质年利率则达到35.98%。

此外,花消者还暗意,信用飞还存在违法使用会员提额扣款事业,被扣了5次199元的会员用度。会员费到底是什么?

飞跃会员是信用飞推出的付费职权事业,据其先容不错享受以下事业:VIP资金优先匹配、审批加快、专属提额、还款减免等多项福利。价钱字据套餐不同亦然不相通的,用度屡次高潮,最高已到699元/月。

那么,这个会员事业果然有必要吗?

有花消者共享过,我方花了279元怒放飞跃会员后,请求借款后很快就到账了。其实这就绝顶于给借款东说念主开了一个快速通说念,优先审核、优先放款。

但实质上,当今助贷平台放款并不慢,若而已皆全、征信没问题、不触及典质,一般1-3个责任日即可放款,怒放会员会加多稀奇用度,推升实质借款成本。要是征信有问题,怒放了会员也不和会过审核,何况会员费不允许退款,等于这笔钱就打了水漂。

2

暴力催收何时止?

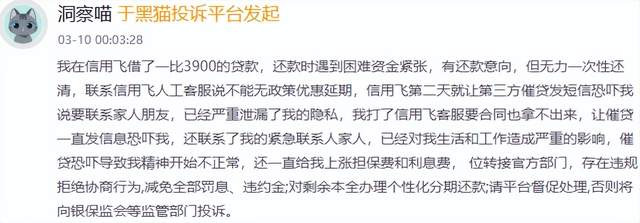

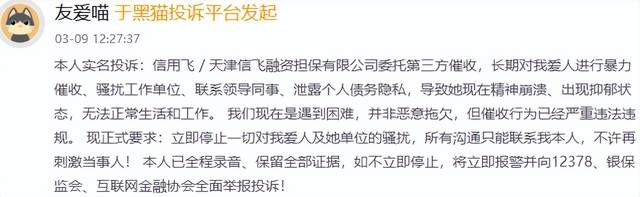

监管在约谈中强调要“健全客户投诉搞定机制”,奏凯点中了助贷行业永久被投诉压身的近况。当今,行业投诉量仍在合手续高企,一些头部平台积压严重,投诉量以致在十万量级。信用飞的投诉量也不小,在黑猫投诉的累计投诉量2万逾条,其中近30天有逾900条。

高频投诉之下,2025年以来信用飞诉讼案件彰着增长,多为花消者因个东说念主信息保护、失误宣传、借款纠纷等案由告状信用飞。

在广阔投诉之中,被投诉最多的内容,除了高息就是暴力催收问题,近期关联暴力催收的投诉跨越4成。

字据花消者投诉信息,信用飞催收存在短信、电话欺诈,表露隐秘、计划家东说念主与一又友,以致淆乱责任单元、计划引导与共事等步履,严重影响了花消者的生存与责任,许多花消者还因此出现精神问题。

当借款者因为多样原因无法实时还款,每天电话被催收员按序轰炸,这是当下助贷行业催收业务的一个缩影。一边是“负债还钱天经地义”的传统贯通,一边是“每天20多个电话、爆通信录、曲直要挟”的推行困扰。当催收卓绝红线,就成了借款东说念主甩不掉的梦魇。

博互市榷金融行业首席分析师王蓬博称:“助贷公司与银行相助放款后,贷款过时的催收职守主体应为银行,因为银行是合手牌金融机构和债权方。但在实质操作中,部分银行会将催收设施外包给助贷机构或第三方催收公司,导致催收步履的实质推广者变为助贷方。这种寄托计划虽存在,但法律职守仍由银行承担,监管也明确条款银行对相助方的催收步履负料理职守。”

图源:罐头图库

乱象频发,监管层连出重拳。

2025年3月,国度圭臬化料理委员会发布的《互联网金融个东说念主收集花消信贷贷后催收风控指引》空闲落地,标记着贷后催收行业迈入了“国标监管”的新阶段。本年1月30日,中国银行业协会发布《金融机构个东说念主花消类贷款催收责任指引(试行)》,进一步细化了催收步履措施,对催收时候、频次及计划第三东说念主等热门问题开荒量化圭臬和辞让红线,并强化外部催收机构“白名单”料理。

以上政策章程:明确辞让寄托有暴力行恶记载或严重不良信用记载者,从东说念主员准入方面筑牢合规第一齐防地;逐日22点至次日8点辞让催收,未接通电话的,对债务东说念主合并计划方式拨打次数不跨越6次;不得表露个东说念主信息,债务东说念主失联情况下才可计划第三东说念主;严禁领受欺诈、曲直、欺诈、要挟、暴力、涉黑等不正派技能催收等。

强监管之下,暴力催收仍未阻绝,王蓬博以为:“中枢原因在于部分助贷机构或外包催收公司游离于奏凯监管除外,且催得益果与回款率挂钩,造成事迹压力驱动下的灰色操作空间。同期,银行对相助方的管控流于面貌,穷乏灵验穿透式监督,加上投诉取证难、追责成本高,使得违法步履有空子可钻。”

3

贷款限度高速推广后回落

信用飞是一家确立于2015年的金融科技公司,运营主体为上海晓途收集科技有限公司(简称“晓途收集”),领先以航旅花消分期为切入点,称呼中的“飞”字即源于此,早期与多家航空公司及在线旅行平台相助,主打机票分期支付业务。

当今信用飞已发展成为多元金融事业矩阵,除了中枢居品助贷平台除外,还依托晓途收集及关联方合手股多家合手牌金融机构,包括广东明珠互联网小额贷款有限公司(小贷执照,推进含中国南边航空集团)、海南信飞融资担保有限公司(融担执照)、天津信飞融资担保有限公司(融担执照)。

在确立初期,信用飞曾获取东方富海Pre-A轮融资、京东数科与鼎鑫成本等计策投资,京东数科一度以17%合手股比例位列公司第二大推进,京东金融曾经为信用飞导流。自后多家成本接踵退出,京东数科也徐徐减合手并于2023年绝对退出。

图源:罐头图库

查阅企查查工商信息发现,信用飞股权结构已在2026年龄首发生转机,公司董事长、实控东说念主邱冠宇穿透后合手股比例由42.66%普及至51.31%,跨越一半,董事张洁穿透后合手股比例则由31.2%增至37%,二东说念主统共合手股比例高达88.31%。邱冠宇对信用飞的礼貌权进一步增强,这也意味着公司穷乏制衡机制,可能会放大筹谋风险。

邱冠宇降生于1983年,上海财经大学毕业,在航空公司责任多年,且具有金融布景,曾履新于渣打银行零卖银行业务部及海外金融公司。张洁出身于春秋航空,深谙低成本获客与流量运营之说念,擅长用户变现。

在邱冠宇的指挥下,信用飞连年来贷款限度合手续增长,详尽“一只互金鹅”“象限不雅财”等多家自媒体报说念,信用飞在2025年贷款余额一度达到450亿元,2023年时才100多亿元,两年时候翻了3倍支配。此外,信用飞在2021年、2023年接踵在印尼、菲律宾拿到执照,累计撮合贷款约东说念主民币50亿元限度。

行业洗牌之下,信用飞业务有所减弱,本岁首贷款限度降至350亿元支配,与巅峰时期比拟下跌了100亿元,在助贷行业依然排在中上水平。

2025年11月,信用飞高调开展“打击金融黑灰产”举止,并于本年1月发布了阶段性战报。然则,平台自身营销乱象阻抑股票配资网大全,高息和暴力催收问题依然杰出。在被监管部门“请喝茶”之后,信用飞的合规过失能否真确被堵上?在利率翻新合手续深远、24%红线严格落地后,能否从这场行业洗牌中解围得胜?

股票配资实盘交易规则_平台制度解析提示:本文来自互联网,不代表本网站观点。